ALPACA – Jaké příležitosti i výzvy přinese přeshraniční obchod technické flexibility?

Alpaca (Allocation of Cross-zonal Capacity and Procurement of aFRR Cooperation Agreement) je iniciativa operátorů elektrické sítě Německa, Rakouska a Česka, jejíž cílem je umožnit přeshraniční obchod kapacit technické flexibility, konkrétně automatické sekundární zálohy (aFRR).

Výsledkem této iniciativy bylo spuštění přeshraničního obchodu kapacit pro poskytování aFRR flexibility 3. září 2025. Změnila se též obchodovaná perioda, která byla změněna z celodenní či hodinové na 6 samostatných čtyřhodinových bloků.

Podmínky poskytování SVR

Cíle ALPACA

Mezi proklamované cíle této mezinárodní iniciativy patří především:

- Zlepšení schopnosti operátorů balancovat síť díky širšímu portfoliu dostupných flexibilních kapacit

- Snížení pořizovací ceny flexibility díky sdílenému mezinárodnímu trhu

Jak to v praxi funguje?

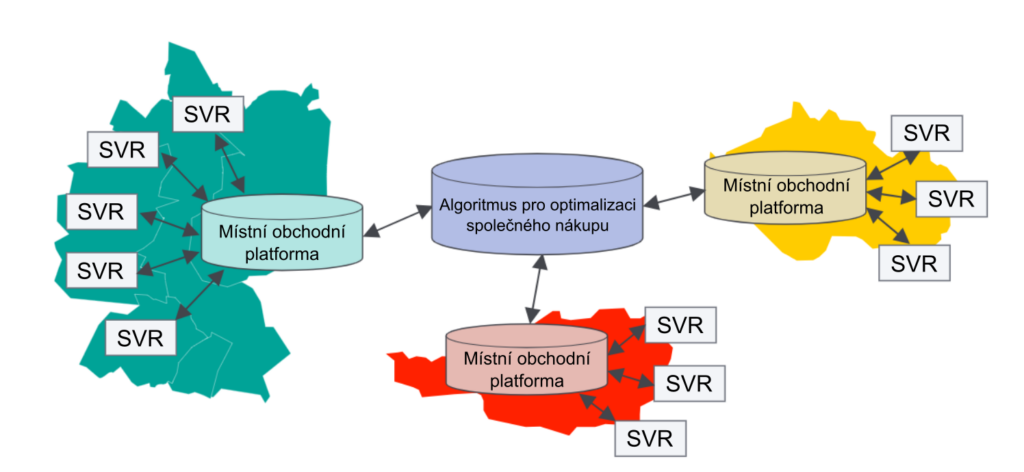

- Poskytovatelé aFRR pošlou své nabídky do aukce organizované lokálním operátorem sítě (v ČR ČEPS)

- Nabídky jsou spolu s předpokládanými požadavky operátora sítě poslány do algoritmu pro společnou optimalizaci nákupu, který určí především minimální potřebný nákup flexibility v každém čtyřhodinovém bloku a maximální výši přeshraničně obchodované kapacity

- Algoritmus pro společnou optimalizaci nákupu zašle výsledky zpět lokálním operátorům sítě, kteří o výsledku informují poskytovatele flexibilní kapacity

Aukce s nabídkami kapacit je vždy otevřena 7 dní předem a uzavřena v 9:00 den předem. Obchodníci tím pádem zveřejňují své nabídky pro všech šest čtyřhodinových bloků najednou, případně mohou zveřejnit své nabídky i na víc dní dopředu.

Aukce probíhá samostatně pro kapacity UP (na straně výkonu) a DOWN (na straně spotřeby). Minimální nabízený výkon je 1 MW a 1 MW je též základní obchodovanou jednotkou výkonu.

Jak zatím fungují čtyřhodinové periody?

Cena SVR je nabízena pro čtyřhodinové periody, nicméně tyto periody jsou výkonově dělitelné, což znamená, že v případě úspěchu na aukci bude poskytovatel SVR inkasovat cenu za celou periodu, ale akceptována může být pouze část výkonu.

V následující sekci si podrobně rozebereme dění a vývoj cen v každé ze šesti obchodovaných period za dosavadní období září – říjen 2025.

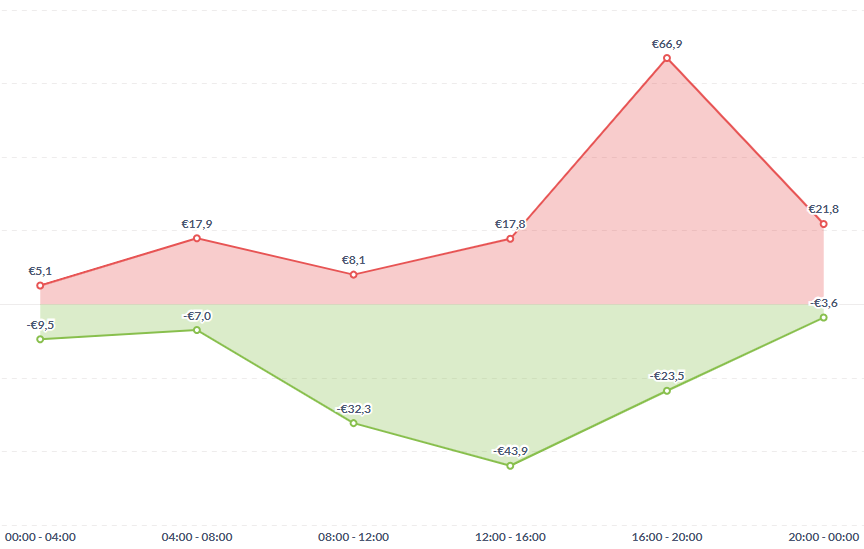

Perioda 00:00 - 04:00

V nočních hodinách jsou ceny pro UP i DOWN flexibilitu obvykle nejnižší. Poptávka po elektřině je minimální a obnovitelné zdroje, zejména fotovoltaika, neprodukují. UP flexibilita se pohybuje kolem 5 EUR / MW, DOWN flexibilita pak okolo 10 EUR / MW.

Perioda 04:00 - 08:00

V ranních hodinách začínají ceny UP flexibility stoupat. S probouzející se aktivitou lidí roste spotřeba, zatímco fotovoltaické elektrárny ještě neprodukují na plný výkon. Tento trend je výraznější v říjnu než v září, pravděpodobně kvůli kratším dnům a tím pádem většímu nesouladu mezi spotřebou a výrobou.

U DOWN flexibility naopak v této periodě dochází k mírnému poklesu cen oproti noci, opět díky vyšší poptávce po energii, což snižuje potřebu řízeného odběru.

Perioda 08:00 - 12:00

Dopolední hodiny přinášejí pokles ceny UP flexibility díky maximální produkci fotovoltaických elektráren. Naopak cena DOWN flexibility v této periodě začíná růst, protože je potřeba stabilizovat přebytečný výkon ze solárních zdrojů.

Perioda 12:00 - 16:00

V odpoledních hodinách cena UP flexibility opět začíná růst nebo se minimálně udržuje na stejné úrovni. Zajímavé je srovnání mezi zářím a říjnem – zatímco v září ceny rostly, v říjnu průměrně mírně klesaly.

Podobný rozdíl vidíme i u DOWN flexibility. V září její cena v této periodě průměrně stoupala, v říjnu však naopak klesá nebo stagnuje.

Perioda 16:00 - 20:00

Tento čtyřhodinový blok zaznamenává nejvyšší ceny UP flexibility – v říjnu dosahují až 70 EUR / MW, v září byly o něco nižší. Příčinou je opět nepoměr mezi nabídkou a poptávkou. Lidé začínají masivně spotřebovávat energii – vaří, koupají se, vytápějí – zatímco fotovoltaika již neprodukuje. Nárůst cen je zvláště výrazný v říjnu, kdy kvůli kratšímu dni sluneční elektrárny zastavují výrobu dříve, přestože poptávka zůstává vysoká.

DOWN flexibilita zaznamenává v obou měsících podobný pokles cen, v říjnu však na nižší úroveň, protože meziměsíčně klesly přibližně o 10 EUR / MW.

Perioda 20:00 - 00:00

V pozdních večerních hodinách ceny opět klesají. UP flexibilita však stále nabízí zajímavé ceny kolem 20 EUR / MW. DOWN flexibilita zde naopak dosahuje absolutního minima, kdy ceny klesají pod 4 EUR / MW.

Graf průměrných cen v jednotlivých 4 h blocích za září a říjen 2025

Dopady na český energetický trh

Pozitiva - navýšení cen i stabilizace extrémů

Negativa a výzvy

Od spuštění ALPACA 3. září došlo k velmi rychlému růstu cen za kladnou (UP) i zápornou (DOWN) flexibilitu. Spuštění předcházelo tržně velmi nezajímavé léto, kdy během července a srpna ceny za UP flexibilitu postupně klesaly z přibližně 20 EUR / MW, což už je sama o sobě nižší cena než byla například v létě 2024, až na pouhých 1,4 EUR / MW 10. Srpna, což patří mezi historická minima. V půlce srpna sice došlo k mírnému oživení trhu a ceny za UP flexibilitu se pohybovaly mezi 5-10 EUR/MW, ale k opravdovému zvýšení ceny došlo až po 3. září, kdy se ceny už ten den zvedly o více než 10 euro a zatím se drží na průměrné ceně okolo 20 EUR / MW.

U záporné DOWN flexibility pak byla situace přes léto ještě horší, ceny za 1 MW se v srpnu pohybovaly pod jedním eurem. Spuštění systému ALPACA trh znovu zásadním způsobem nastartovalo a ceny za DOWN flexibilitu v září průměrně dosahovaly více než 20 EUR / MW a i v průběhu října se navzdory jejich klesající potřebě s nástupem zimy stále drží ceny mezi 5-10 EUR / MW. Je pak otázka, zda se cena záporné flexibility díky zahraniční poptávce i přes zimu udrží na úrovni alespoň několika euro za MW, nebo klesne téměř na nulu, jak tomu bylo minulou i předminulou zimu.

Z dosavadních dat od spuštění systému ALPACA se také zdá, že ceny DOWN flexibility v přechodných obdobích, jako je například září, jsou díky němu stabilnější a nedochází k tak vysokým mezidenním cenovým výkyvům, jako například v září roku 2024, kdy ceny kolísaly mezi jednotkami až stovkami eur za MW. U kladné UP flexibility však tento trend stabilizace zatím tak jasně pozorovat nelze, stále se zde vyskytují typické cenové rozdíly mezi pracovními dny a víkendy v rozsahu přibližně 20 EUR / MW, podobně jako na podzim roku 2024. Jestli i zde dojde ke snížení extrémních mezidenních cenových rozdílů, které byly běžné v zimě a na jaře roku 2025, se ukáže až v následujících měsících.

Ačkoliv navzdory obavám je po českých flexibilních kapacitách poptávka i v zahraničí a po létě došlo ke zvýšení cen, je těžké nyní říct, jak se budou ceny vyvíjet do budoucna. Vzhledem k tomu, že v Česku, Rakousku i Německu jsou připojovány stále další flexibilní kapacity, v poslední době především bateriová úložiště, dá se předpokládat vyšší tlak na cenu a tím pádem i nižší výnosnost flexibilních zdrojů, minimálně pro poskytování SVR přímo operátorům přenosové soustavy. Zda budou tyto ceny tak nízké, že se majitelům SVR vůbec nevyplatí poskytovat technickou flexibilitu a začnou raději využívat možností obchodní flexibility, též není zcela jasné, nicméně mohl by to být jeden z důsledků snahy operátorů přenosové soustavy o snížení ceny technické flexibility a do budoucna by potenciálně mohlo dojít i ke snížení role operátorů přenosové soustavy při stabilizaci, která by byla zajišťována převážně samotným trhem. Zatím však stále platí, že ČEPS má povinnost smluvně zajistit kladnou zálohu o objemu minimálně 960 MW a zápornou zálohu ve výši přibližně 330 MW.

Dá se také předpokládat, že díky vyšší stabilitě obchodu s flexibilními zdroji způsobené rozmanitějším portfoliem ubyde příležitostí pro obchodníky, kteří spoléhali na krátkodobé, ale extrémně vysoké ceny flexibility, zejména té záporné.